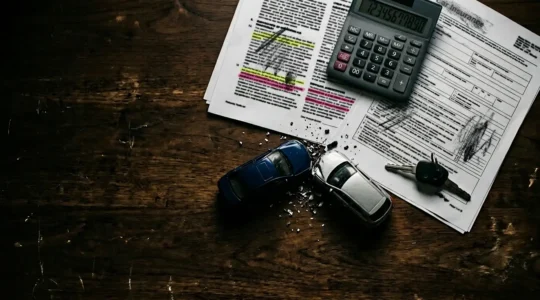

Sinistres et indemnisations

Un accrochage sur un parking, une collision à un carrefour, un rétroviseur arraché en votre absence : chaque conducteur sera confronté, au moins une fois dans sa vie, à la gestion d’un sinistre automobile. Pourtant, rares sont ceux qui maîtrisent réellement les règles du jeu. Entre le stress du moment, les cases du constat à cocher, la franchise à avancer et les offres d’indemnisation parfois décevantes, le parcours peut vite ressembler à un labyrinthe administratif.

Comprendre les mécanismes qui régissent la déclaration, l’expertise et le remboursement vous permet de reprendre le contrôle. Car derrière chaque étape se cachent des subtilités capables de faire basculer la responsabilité, de gonfler votre prime ou, au contraire, de maximiser votre indemnisation. Cet article vous offre une vision d’ensemble pour aborder sereinement chaque situation, des gestes immédiats après l’accident jusqu’à la négociation finale avec votre assureur.

Le constat amiable : un document juridique à remplir avec précision

Le constat amiable est bien plus qu’un simple formulaire : c’est la pierre angulaire de tout dossier d’indemnisation. Une fois signé par les deux parties, il devient un document contractuel sur lequel les assureurs s’appuient pour déterminer les responsabilités. Autant dire que chaque croix cochée et chaque trait de crayon compte.

Les cases qui peuvent inverser la responsabilité

Certaines cases du constat portent un poids considérable. Par exemple, cocher « changeait de file » ou « doublait » sans nuance peut vous attribuer une part de responsabilité même si vous estimiez être dans votre droit. Les assureurs appliquent des barèmes codifiés : la combinaison de certaines cases entraîne automatiquement un partage 50/50 ou une responsabilité totale. Relisez chaque case avant de signer et n’hésitez pas à barrer celles cochées par erreur en paraphant la correction.

Pourquoi le croquis prévaut souvent sur les cases

En cas de contradiction entre les cases cochées et le schéma dessiné, l’expert privilégie généralement le croquis. Ce dessin, s’il est clair et détaillé, permet de reconstituer la dynamique de l’accident. Pensez à y indiquer le sens de circulation, les panneaux, les marquages au sol et le point d’impact précis. Un croquis bâclé peut vous coûter cher, tandis qu’un schéma soigné devient votre meilleur allié.

L’importance de la mention « sous réserve »

Dans le feu de l’action, certains dégâts restent invisibles : airbags non déployés mais endommagés, déformations structurelles cachées. Ajouter la mention « sous réserve d’un examen mécanique » dans la rubrique observations vous protège. Sans elle, l’assureur pourrait refuser de couvrir des dommages découverts ultérieurement, considérés comme non liés à l’accident déclaré.

E-constat ou constat papier : quel format privilégier ?

L’application e-constat auto, disponible sur smartphone, offre une alternative moderne au traditionnel formulaire carbone. Mais chaque format présente ses avantages et ses limites qu’il convient de connaître avant de faire votre choix sur le bord de la route.

Les atouts de l’e-constat

L’e-constat transmet instantanément la déclaration aux deux assureurs, ce qui accélère l’ouverture du dossier. Il permet également de joindre des photos directement, réduisant le risque de contestation ultérieure. Pour les accidents matériels simples impliquant deux véhicules identifiés, il représente un gain de temps appréciable.

Les situations où l’e-constat est refusé

L’application ne fonctionne pas pour les accidents avec dommages corporels, les sinistres impliquant plus de deux véhicules ou les situations où l’un des conducteurs ne dispose pas de l’application. Un accident avec blessé, même léger, exige un constat papier et souvent une intervention des forces de l’ordre. Gardez donc toujours un exemplaire papier dans votre boîte à gants.

Déclarer ou payer de sa poche : le calcul stratégique

Face à un petit accrochage, la tentation est grande de déclarer le sinistre pour « ne rien payer ». Pourtant, cette logique peut s’avérer coûteuse sur le long terme. Comprendre l’équation financière vous permet de prendre une décision éclairée.

Le coût réel d’une déclaration

Déclarer un sinistre responsable déclenche deux mécanismes : le paiement de la franchise et l’application d’un malus de 25 % sur votre coefficient. Si votre coefficient actuel est de 0,50 (bonus maximal), il passera à 0,62 après un sinistre responsable. Sur une prime annuelle de 600 €, cela représente une hausse d’environ 75 € par an, cumulée sur plusieurs années avant de retrouver votre bonus initial.

Quand régler soi-même les réparations

Pour un dégât mineur (rayure, petit choc de pare-chocs) dont le coût de réparation reste inférieur à la somme franchise + surcoût malus sur trois ans, il est souvent plus rentable de payer directement le garagiste. Demandez un devis avant d’appeler votre assureur et faites le calcul. Cette approche préserve votre historique et évite toute mention au fichier des sinistres.

Comprendre la franchise et ses différentes formes

La franchise représente la part des dommages qui reste à votre charge lors d’un sinistre. Loin d’être un simple montant fixe, elle peut prendre plusieurs formes qu’il est essentiel de distinguer pour éviter les mauvaises surprises.

Franchise fixe versus franchise proportionnelle

La franchise fixe (par exemple 300 €) reste identique quel que soit le montant des réparations. La franchise proportionnelle (10 % du montant des dommages, par exemple) peut sembler avantageuse pour les petits sinistres mais s’envole sur les gros dégâts. Certains contrats combinent les deux avec un plancher et un plafond : lisez attentivement vos conditions particulières.

Le piège du cumul de franchises

Si vous prêtez votre véhicule et qu’un sinistre survient, vous pourriez cumuler la franchise dommages standard et une franchise « prêt de volant » spécifique. Ce double prélèvement peut transformer un sinistre modéré en facture salée. Vérifiez les clauses de votre contrat relatives aux conducteurs occasionnels.

L’indemnisation : négocier pour obtenir un montant juste

Après un sinistre, l’assureur mandate un expert pour évaluer les dommages. Cette estimation conditionne directement le montant de votre indemnisation. Or, l’offre initiale n’est pas toujours à la hauteur de la valeur réelle de votre véhicule.

Pourquoi l’expert sous-estime souvent la valeur

L’expert utilise des outils de cotation qui ne reflètent pas toujours les prix pratiqués sur le marché de l’occasion local. Un véhicule bien entretenu, avec un kilométrage faible et des options recherchées, mérite une valorisation supérieure. Conservez vos factures d’entretien, vos contrôles techniques et toute preuve d’équipements additionnels pour argumenter.

Contester et négocier l’offre

Vous n’êtes pas obligé d’accepter la première proposition. Rassemblez des annonces de véhicules similaires vendus au même prix que celui que vous estimez juste, et adressez un courrier motivé à votre assureur. En cas de désaccord persistant, vous pouvez demander une contre-expertise ou, en dernier recours, envoyer une mise en demeure pour obtenir l’indemnisation légale.

Véhicule économiquement irréparable : céder ou réparer ?

Lorsque le coût des réparations dépasse la valeur du véhicule, celui-ci est déclaré VEI (véhicule économiquement irréparable). Deux options s’offrent à vous : céder l’épave à l’assureur et percevoir l’indemnisation complète, ou conserver le véhicule, le faire réparer à vos frais et toucher une indemnisation réduite. Le choix dépend de votre budget et de l’attachement à votre voiture.

Accident non responsable : vos droits face à l’assureur

Être victime d’un accident causé par un tiers devrait simplifier les choses. Pourtant, de nombreux assurés découvrent avec stupeur qu’ils doivent quand même avancer la franchise ou se battre pour obtenir un véhicule de remplacement.

Pourquoi vous avancez la franchise

Votre assureur vous indemnise d’abord selon votre propre contrat, franchise déduite, puis exerce un recours contre l’assureur du tiers responsable. Une fois ce recours abouti, la franchise vous est remboursée. Ce processus peut prendre plusieurs semaines, voire plusieurs mois si le tiers conteste sa responsabilité.

Tiers identifié ou délit de fuite

Si le responsable est identifié et assuré, le recours aboutit généralement. En revanche, un délit de fuite ou un tiers non assuré complique considérablement la situation. Le Fonds de Garantie des Assurances Obligatoires (FGAO) peut intervenir, mais les délais s’allongent et l’indemnisation peut être partielle.

Exiger un véhicule de remplacement

Si votre contrat inclut une garantie « véhicule de remplacement » ou si vous êtes 100 % non responsable, vous pouvez demander la mise à disposition d’un véhicule de courtoisie le temps des réparations. N’hésitez pas à le réclamer dès l’ouverture du dossier.

Malus et coefficient : l’impact durable d’un sinistre responsable

Le système bonus-malus récompense les conducteurs prudents et pénalise les sinistres responsables. Comprendre son fonctionnement vous aide à anticiper l’évolution de votre prime et à prendre des décisions éclairées.

Le calcul du malus

Chaque sinistre responsable majore votre coefficient de 25 %. Un partage de responsabilité 50/50 entraîne une majoration de 12,5 %. À l’inverse, deux années sans sinistre responsable permettent de réduire progressivement le coefficient jusqu’au plancher de 0,50. Un conducteur au bonus maximal qui subit un sinistre responsable mettra environ trois ans sans accident pour retrouver son coefficient initial.

Quand changer d’assureur après un sinistre

Votre malus vous suit d’un assureur à l’autre grâce au relevé d’information. Changer de compagnie ne l’efface pas, mais certains assureurs appliquent des tarifs de base plus compétitifs, ce qui peut atténuer l’impact financier. Comparez les offres après un sinistre responsable pour limiter la hausse de votre cotisation.

Prêt de véhicule : gérer un sinistre causé par un conducteur occasionnel

Prêter sa voiture à un proche est courant, mais un sinistre survenu dans ce contexte peut avoir des conséquences inattendues sur votre contrat et votre prime.

Les risques pour le propriétaire

En tant que souscripteur, c’est votre contrat qui est impacté. Un sinistre responsable causé par un conducteur occasionnel entraîne le même malus que si vous aviez conduit vous-même. Pire, certains assureurs appliquent une franchise majorée pour les conducteurs non désignés.

Déclarer ou s’arranger à l’amiable

Face à un petit dégât, la tentation de régler l’affaire en famille existe. Cependant, en cas de blessure ou de dommage à un tiers, ne pas déclarer expose à des poursuites graves. Réservez l’arrangement amiable aux égratignures mineures entre personnes de confiance, et déclarez systématiquement dès qu’un tiers extérieur est impliqué.

Maîtriser les rouages des sinistres et indemnisations vous transforme de simple assuré en acteur averti. Chaque situation, du constat amiable à la négociation avec l’expert, offre des leviers pour protéger vos intérêts. N’hésitez pas à approfondir chaque thématique grâce aux articles détaillés de cette catégorie : ils vous fourniront les clés pour agir avec confiance face à chaque scénario.

Sinistre occasionnel lors d’un prêt : comment éviter que l’assureur ne résilie tout le contrat ?

Le cœur froid, vous apprenez que votre ami a eu un accident avec votre voiture. Votre première crainte : la résiliation. Oubliez la panique. Un sinistre sur véhicule prêté n’est pas une fatalité, mais un test de confiance pour votre…

Lire la suite

Rachat de franchise dommages : est-ce mathématiquement intéressant pour les petits rouleurs ?

Contrairement à l’idée reçue, le rachat de franchise n’est pas une garantie de tranquillité, mais un pari financier souvent perdant contre votre assureur. Le coût annuel du rachat dépasse fréquemment l’espérance mathématique de votre sinistralité, surtout si vous roulez peu….

Lire la suite

Sinistre 100% responsable : combien d’années faut-il pour amortir le malus sur votre prime ?

Un sinistre responsable n’est pas une fatalité, mais un problème financier pluriannuel qui exige une stratégie, pas des regrets. Le coût réel d’un sinistre dépasse largement la franchise : il inclut les surprimes cumulées sur plusieurs années. La clé est…

Lire la suite

E-constat auto : dans quels cas précis l’application officielle refuse-t-elle votre déclaration ?

Le refus d’un e-constat ne vient pas que des blessés, mais de failles techniques et procédurales méconnues de l’application officielle. Les dommages corporels, même minimes, imposent un constat papier pour des raisons juridiques strictes. Des bugs techniques (perte de connexion,…

Lire la suite

Accident non responsable : pourquoi payez-vous une franchise ? Vos droits pour la contester et être remboursé

Payer une franchise pour un accident non responsable n’est pas une fatalité, mais un mécanisme entre assureurs qui n’est légalement pas opposable à la victime que vous êtes. Votre assureur applique des règles internes (convention IRSA) pour simplifier ses propres…

Lire la suite

Comment contester l’offre d’indemnisation de l’expert si elle sous-estime votre véhicule ?

L’offre d’indemnisation de l’expert n’est pas une fatalité, mais le point de départ d’une négociation technique où vous devez prendre l’offensive. La « Valeur de Remplacement à Dire d’Expert » (VRADE) est souvent déconnectée du marché réel et omet des frais légalement…

Lire la suite

Sinistre matériel seul : faut-il déclarer un petit accrochage et risquer le malus ?

La décision de déclarer un petit sinistre n’est pas une question de malchance, mais un pur arbitrage financier. Le coût total du malus, amorti sur plusieurs années, dépasse presque toujours le coût des petites réparations. Les assureurs analysent votre « sinistralité »…

Lire la suite

Constat amiable mal rempli : les 3 cases qui inversent la responsabilité à tort

La responsabilité d’un accident ne se joue pas sur l’évidence des faits, mais sur des détails techniques du constat que 90% des conducteurs ignorent. En cas de contradiction, une case cochée peut avoir plus de poids qu’un croquis aux yeux…

Lire la suite

Assurance kilometre dépassement et accident : quelles responsabilités engager ?

L’assurance automobile au kilomètre gagne en popularité en France, offrant une solution sur mesure pour les conducteurs occasionnels. Cependant, cette formule soulève des questions complexes en matière de responsabilité, notamment en cas de dépassement kilométrique ou d’accident. Les implications juridiques…

Lire la suite

Délai remboursement assurance voiture épave, combien de jours d’attente ?

Lorsqu’un véhicule est déclaré épave suite à un accident, le processus de remboursement par l’assurance peut sembler long et complexe. Les assurés se retrouvent souvent dans l’incertitude quant aux délais à prévoir et aux démarches à effectuer. Comprendre les étapes…

Lire la suite